퇴직을 앞두고 있다면, 퇴직소득세가 얼마나 나올지 미리 계산해 보는 것이 중요합니다.

퇴직금은 목돈이 들어오는 만큼 세금도 커질 수 있고, 공제 항목과 퇴직방식(일시금 or 연금)에 따라 세금 차이가 수백만 원 이상 발생할 수 있기 때문이죠.

이번 글에서는 퇴직소득세 계산 방법과 세율표, 자동 계산기 사용법, 절세 꿀팁과 FAQ까지 한 번에 정리해 드리겠습니다.

퇴직소득세 계산방법

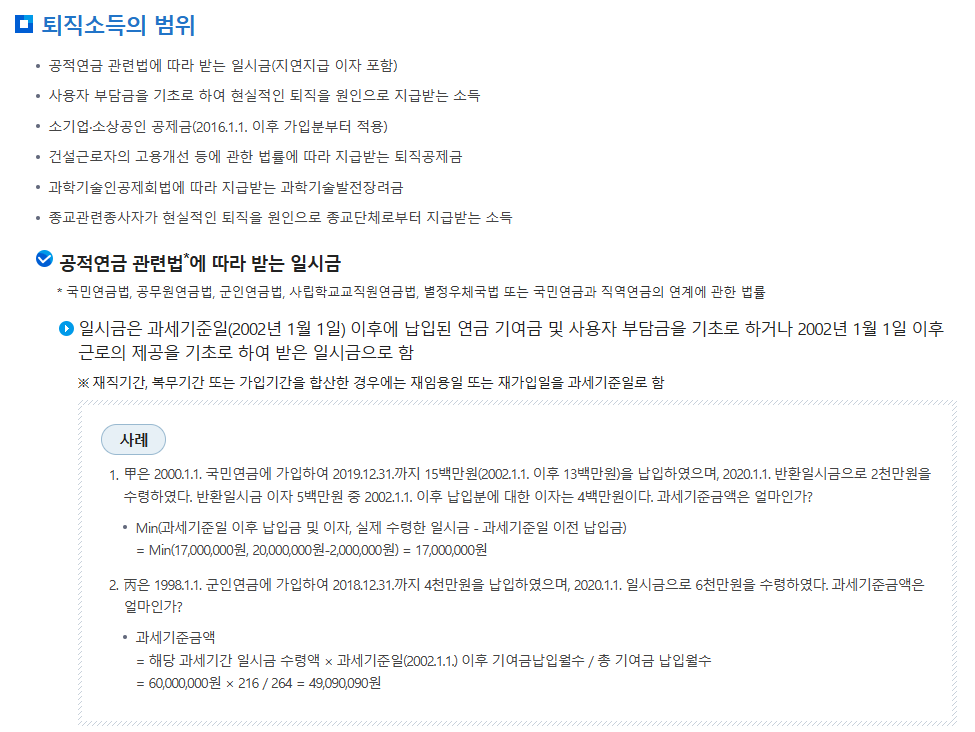

퇴직소득세는 근로자가 회사를 퇴직하면서 받는 퇴직금에 부과되는 세금입니다.

이는 근속 기간 동안 쌓인 소득이 한 번에 지급되는 개념이기 때문에, 일반 소득세와는 다른 방식으로 계산됩니다.

퇴직소득세는 다음과 같은 절차로 계산됩니다:

- 퇴직소득금액 계산

퇴직소득금액 = 퇴직급여액 – 비과세소득 - 근속연수공제 적용

근속연수에 따라 다음과 같이 공제됩니다:- 5년 이하: 근속연수 × 100만 원

- 6~10년: 500만 원 + (근속연수 – 5) × 200만 원

- 11~20년: 1,500만 원 + (근속연수 – 10) × 250만 원

- 20년 초과: 4,000만 원 + (근속연수 – 20) × 300만 원

- 환산급여 계산

환산급여 = (퇴직소득금액 – 근속연수공제) × 12 ÷ 근속연수 - 환산급여공제 적용

환산급여에 따라 다음과 같이 공제됩니다:- 8백만 원 이하: 전액 공제

- 7천만 원 이하: 800만 원 + (환산급여 – 800만 원) × 60%

- 1억 원 이하: 4,520만 원 + (환산급여 – 7천만 원) × 55%

- 3억 원 이하: 6,170만 원 + (환산급여 – 1억 원) × 45%

- 3억 원 초과: 1억 5,170만 원 + (환산급여 – 3억 원) × 35%

- 과세표준 계산

과세표준 = 환산급여 – 환산급여공제 - 산출세액 계산

산출세액 = (과세표준 × 해당 세율 – 누진공제액) × 근속연수 ÷ 12

퇴직소득세 자동 계산기

퇴직소득세 계산은 복잡할 수 있지만, 다행히도 홈택스에서 제공하는 무료 계산기를 통해 손쉽게 예상 세액을 확인할 수 있습니다.

입사일, 퇴사일, 퇴직금 총액 등 간단한 정보만 입력하면 자동으로 공제금액과 적용세율까지 반영된 예상 세액이 계산됩니다.

퇴직소득세 세율표(2025년 기준)

| 과세표준 구간 | 세율 | 누진공제액 |

| 1,400만 원 이하 | 6% | |

| 1,400만 원 초과 ~ 5,000만 원 이하 | 15% | 126만 원 |

| 5,000만 원 초과 ~ 8,800만 원 이하 | 24% | 576만 원 |

| 8,800만 원 초과 ~ 1억 5천만 원 이하 | 35% | 1,544만 원 |

| 1억 5천만 원 초과 ~ 3억 원 이하 | 38% | 1,994만 원 |

| 3억 원 초과 ~ 5억 원 이하 | 40% | 2,594만 원 |

| 5억 원 초과 ~ 10억 원 이하 | 42% | 3,594만 원 |

| 10억 원 초과 | 45% | 6,594만 원 |

퇴직소득세 절세 꿀팁

✅ 1. 퇴직금을 연금 형태로 수령하면 세금이 줄어듭니다.

퇴직금을 일시금으로 받을 경우, 퇴직소득세가 근속연수에 따라 세율 누진 적용되면서 수백만 원~수천만 원의 세금이 나올 수 있습니다. 하지만 같은 금액이라도 연금으로 수령하면 세법상 연금소득세율(3.3%~5.5%)이 적용되어 훨씬 낮은 세율로 과세됩니다.

예시)

- 퇴직금 1억 원을 일시금으로 수령하면 1,000만 원 이상의 퇴직소득세가 부과될 수 있지만,

- 이를 IRP(개인형 퇴직연금)나 연금저축계좌로 이체 후 일정 기간 나눠 수령하면

→ 세금이 약 300만~500만 원 수준으로 줄어듭니다.

✅ 2. 국세청 퇴직소득세 계산기 활용으로 세금 예측하기

퇴직소득세는 퇴직금 규모, 근속연수, 퇴직 사유에 따라 계산 방식이 복잡합니다.

정확한 세금 예측이 어렵기 때문에, 홈택스에서 제공하는 ‘퇴직소득세 자동 계산기’를 꼭 활용해 보세요.

📌 계산기로 확인 가능한 항목

- 예상 퇴직금 기준의 세금

- 연금 전환 시와 일시금 수령 시 비교

- 퇴직 시점에 따른 세액 차이

✅ 3. 근속연수 늘리기는 가장 쉬운 절세 방법

퇴직소득세 계산에서 근속연수는 핵심 변수입니다. 왜냐하면 근속연수가 늘어날수록 ‘근속연수 공제액’이 커지기 때문입니다.

예시)

- 19년 근속 vs 20년 근속 차이: 공제액이 약 250만 원 차이 발생

- 이는 퇴직소득에서 공제되므로 과세표준 자체가 낮아짐 → 세금 감소

💡 꿀팁

- 만약 퇴직을 앞두고 있다면, 퇴직일을 1~2개월 늦춰서 연수를 채우는 것만으로도 수백만 원을 절세할 수 있습니다.

- 특히 5년, 10년, 20년을 넘기는 시점에는 공제단위가 상승하므로, 해당 구간 진입 전후에 퇴직 시기를 조율하는 것이 매우 효과적입니다.

퇴직소득세 FAQ

Q1. 퇴직소득세는 퇴직금 받자마자 내나요?

A1. 회사가 지급 시 원천징수하며, 근로자는 따로 신고할 필요가 없습니다.

Q2. 퇴직금을 분할해서 받으면 세금이 줄어드나요?

A2. 분할해도 같은 총액이면 세금 차이는 거의 없습니다. 단, 연금 수령 시엔 세율이 낮아져 유리합니다.

Q3. 퇴직금 외에 위로금도 퇴직소득세 대상인가요?

A3. 위로금, 보너스는 퇴직소득이 아닌 기타 소득 또는 근로소득으로 과세될 수 있습니다. 명확한 항목 확인 필요.